Renda Fixa 2026: Selic 9,75% e Melhores Investimentos

Anúncios

Com a taxa Selic projetada em 9,75% para 2026, os investimentos em renda fixa se destacam como uma estratégia crucial para proteger e rentabilizar o capital no Brasil, tornando fundamental compreender as opções disponíveis e suas características para otimizar seus retornos.

Anúncios

Em 2026, o cenário de investimentos de renda fixa em 2026: Selic a 9,75% e as melhores opções para proteger seu capital apresenta-se como um pilar fundamental para a estratégia de muitos investidores no Brasil. Com a projeção da taxa Selic em 9,75%, entender as nuances do mercado e as alternativas disponíveis é crucial para quem busca segurança e rentabilidade. Este guia explora o que esperar desse ambiente econômico e como posicionar seus recursos de forma inteligente.

Entendendo o Cenário Econômico de 2026 e a Selic a 9,75%

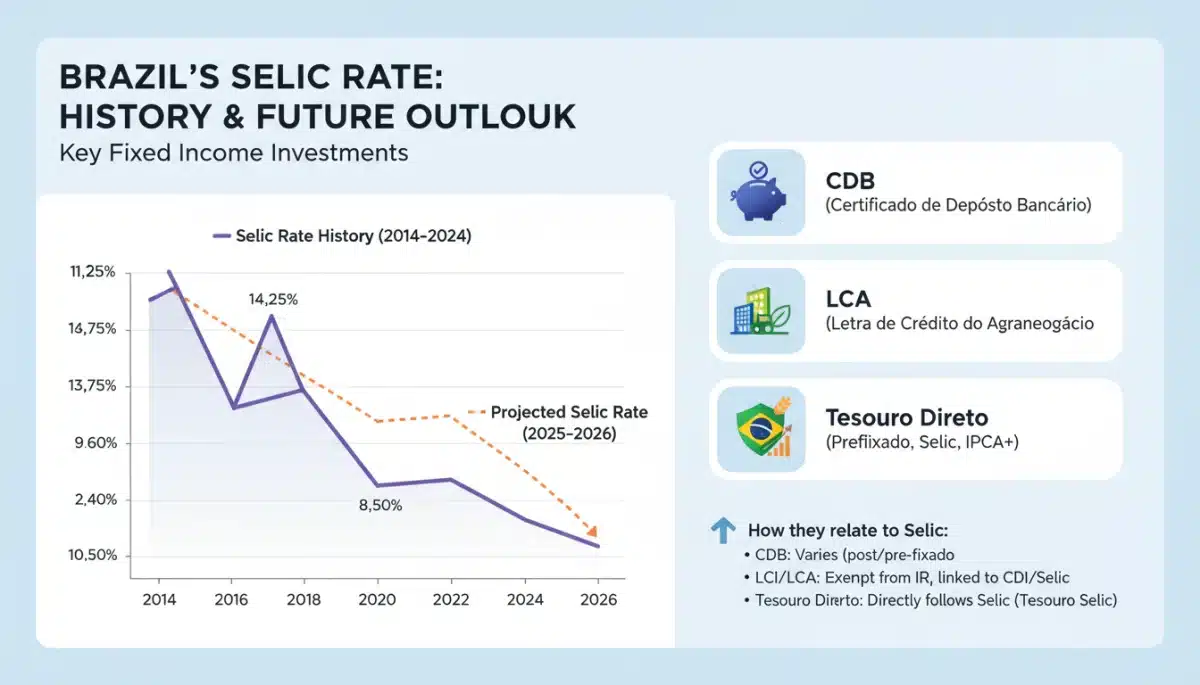

O ano de 2026 se aproxima com projeções econômicas que moldarão as decisões de investimento, especialmente no universo da renda fixa. A taxa Selic, principal instrumento de política monetária do Banco Central do Brasil, é um dos indicadores mais observados pelos investidores. Sua projeção em 9,75% aponta para um ambiente de juros ainda atrativos, embora possivelmente em um patamar diferente dos picos de anos anteriores.

Anúncios

Essa taxa reflete as expectativas de inflação, crescimento econômico e estabilidade fiscal do país. Um cenário com Selic a 9,75% sugere que o Banco Central busca um equilíbrio entre o controle inflacionário e o estímulo à atividade econômica, oferecendo um porto seguro para o capital através da renda fixa. É essencial compreender que, mesmo com essa projeção, o mercado pode apresentar volatilidade e oportunidades.

A Influência da Selic nos Investimentos

- Rentabilidade Direta: Muitos produtos de renda fixa, como o Tesouro Selic, têm sua rentabilidade atrelada diretamente à taxa básica de juros.

- Custo de Empréstimos: A Selic impacta o custo do crédito para empresas e consumidores, influenciando o consumo e o investimento.

- Atração de Capital: Juros mais altos tendem a atrair capital estrangeiro, fortalecendo a moeda e contribuindo para a estabilidade.

A taxa Selic não é apenas um número; ela é um termômetro da saúde econômica e um balizador para a rentabilidade de grande parte dos ativos financeiros. Para o investidor de renda fixa, uma Selic em 9,75% significa que produtos pós-fixados continuarão sendo uma opção interessante para proteger o capital da inflação e gerar retornos consistentes, enquanto produtos prefixados e híbridos exigirão uma análise mais aprofundada das expectativas futuras de juros e inflação.

Tesouro Direto: Segurança e Diversidade em Renda Fixa

O Tesouro Direto continua sendo uma das opções mais seguras e acessíveis para investir em renda fixa no Brasil, e para 2026, com a Selic a 9,75%, ele se mantém como um porto seguro. O programa oferece diferentes tipos de títulos, cada um com características específicas para atender a diversos perfis e objetivos de investimento. A garantia do governo federal é um fator de grande atratividade, especialmente em períodos de incerteza econômica.

A diversidade de títulos permite ao investidor montar uma carteira equilibrada, combinando segurança com rentabilidade potencial. É importante analisar o prazo de vencimento e a liquidez de cada título para que se adequem ao seu planejamento financeiro para 2026 e além.

Opções de Títulos do Tesouro Nacional

- Tesouro Selic (LFT): Ideal para reserva de emergência, sua rentabilidade acompanha a taxa Selic. Com a Selic a 9,75%, oferece liquidez diária e proteção contra flutuações.

- Tesouro IPCA+ (NTN-B Principal e NTN-B): Protege o capital da inflação (IPCA) e oferece um ganho real prefixado. Excelente para objetivos de longo prazo, como aposentadoria.

- Tesouro Prefixado (LTN e NTN-F): Garante uma taxa de juros fixa no momento da compra. Indicado para quem acredita na queda da Selic ou busca prever o retorno exato.

A escolha do título ideal no Tesouro Direto depende diretamente dos seus objetivos, prazo e tolerância ao risco. Para 2026, com a Selic em 9,75%, o Tesouro Selic permanece como uma excelente opção para liquidez e segurança, enquanto o Tesouro IPCA+ continua sendo fundamental para a proteção do poder de compra no longo prazo. Já os títulos prefixados demandam uma análise mais estratégica das expectativas de mercado.

CDBs, LCIs e LCAs: Alternativas Bancárias Atraentes

Além do Tesouro Direto, os investimentos emitidos por instituições financeiras, como os Certificados de Depósito Bancário (CDBs), Letras de Crédito Imobiliário (LCIs) e Letras de Crédito do Agronegócio (LCAs), surgem como alternativas atraentes para 2026, com a Selic a 9,75%. Estes produtos oferecem diferentes níveis de rentabilidade e condições, e muitos contam com a proteção do Fundo Garantidor de Créditos (FGC), o que aumenta a segurança para o investidor.

A escolha entre CDBs, LCIs e LCAs deve considerar não apenas a taxa de juros oferecida, mas também a liquidez, o prazo de investimento e as isenções fiscais que alguns desses produtos proporcionam.

Diferenciais e Vantagens

- CDBs: Podem ser prefixados, pós-fixados (atrelados ao CDI, que acompanha a Selic) ou híbridos. Oferecem maior flexibilidade de prazos e liquidez.

- LCIs e LCAs: Isentos de Imposto de Renda para pessoa física, são excelentes para otimizar a rentabilidade líquida, especialmente em prazos mais longos.

- Proteção do FGC: Garante até R$ 250 mil por CPF e por instituição financeira, limitado a R$ 1 milhão por CPF a cada 4 anos, conferindo segurança adicional.

Com a Selic a 9,75% em 2026, CDBs pós-fixados tendem a seguir o CDI, oferecendo rentabilidades competitivas. LCIs e LCAs, por sua vez, se destacam pela isenção de IR, tornando-os particularmente vantajosos para quem busca maximizar o retorno líquido. Comparar as taxas entre diferentes bancos e corretoras é fundamental para encontrar as melhores oportunidades e adequar o investimento aos seus objetivos financeiros.

Debêntures, CRIs e CRAs: Explorando o Mercado de Crédito Privado

Para investidores que buscam rentabilidades potencialmente mais elevadas e estão dispostos a assumir um risco um pouco maior, o mercado de crédito privado oferece opções como debêntures, Certificados de Recebíveis Imobiliários (CRIs) e Certificados de Recebíveis do Agronegócio (CRAs). Estes títulos, emitidos por empresas e não por bancos, financiam projetos específicos e podem pagar juros mais atrativos do que os títulos bancários ou públicos.

Em um cenário de Selic a 9,75% em 2026, esses instrumentos podem complementar uma carteira de renda fixa, oferecendo diversificação e buscando retornos acima da média. A análise de crédito da empresa emissora é crucial, assim como a compreensão da liquidez e do prazo do investimento.

Características dos Títulos de Crédito Privado

- Debêntures: Títulos de dívida emitidos por empresas. Podem ser incentivadas (isentos de IR) ou comuns, com prazos e remunerações variadas.

- CRIs e CRAs: Títulos lastreados em créditos imobiliários e do agronegócio, respectivamente. Oferecem isenção de Imposto de Renda para pessoa física e tendem a ter prazos mais longos.

- Risco e Rentabilidade: Geralmente, oferecem rentabilidades superiores aos títulos públicos e bancários, mas carregam o risco de crédito da empresa emissora.

A inclusão de debêntures, CRIs e CRAs em uma carteira para 2026, com Selic a 9,75%, pode ser uma estratégia inteligente para otimizar os retornos. Contudo, é fundamental realizar uma análise detalhada da solidez financeira dos emissores e da estrutura dos títulos. A diversificação entre diferentes emissores e setores pode mitigar os riscos e potencializar os ganhos, aproveitando as oportunidades que o mercado de crédito privado oferece.

Fundos de Renda Fixa: Gestão Profissional e Diversificação

Os fundos de renda fixa representam uma alternativa prática para quem deseja investir nesse segmento, mas prefere delegar a gestão a profissionais. Para 2026, com a Selic a 9,75%, esses fundos podem ser uma forma eficiente de acessar uma carteira diversificada de títulos públicos e privados, sem a necessidade de o investidor escolher individualmente cada ativo. Eles são geridos por especialistas que buscam as melhores oportunidades do mercado, ajustando a composição da carteira conforme as condições econômicas.

É importante, porém, analisar as taxas de administração e performance, bem como a política de investimento do fundo, para garantir que ele se alinhe aos seus objetivos e perfil de risco. A diversificação proporcionada pelos fundos pode ser uma grande vantagem.

Tipos e Vantagens dos Fundos de Renda Fixa

- Fundos Simples: Investem principalmente em títulos públicos federais ou privados de baixo risco. Ideais para quem busca segurança e liquidez.

- Fundos Referenciados DI: Buscam replicar a performance do CDI, sendo adequados para quem acompanha a Selic.

- Fundos Crédito Privado: Investem em debêntures, CRIs e CRAs, buscando rentabilidades mais elevadas.

- Diversificação: Permitem acesso a uma variedade de ativos, diluindo os riscos e aproveitando diferentes oportunidades do mercado.

Em 2026, com a Selic a 9,75%, os fundos de renda fixa podem ser uma ferramenta valiosa para otimizar seus investimentos. A expertise dos gestores em navegar pelo cenário de juros e inflação pode resultar em retornos consistentes, especialmente para quem não tem tempo ou conhecimento para acompanhar o mercado de perto. A escolha do fundo certo, contudo, requer uma análise cuidadosa de seu histórico e estratégia.

Estratégias para Proteger e Otimizar seu Capital em 2026

Com a taxa Selic projetada em 9,75% para 2026, desenvolver uma estratégia de investimento bem definida é fundamental para proteger o capital e otimizar os retornos. Não se trata apenas de escolher os melhores produtos, mas de construir uma carteira diversificada e alinhada aos seus objetivos pessoais e ao seu perfil de risco. A proteção contra a inflação e a busca por ganhos reais devem ser prioridades.

Acompanhar as notícias econômicas e as projeções do Banco Central será crucial para ajustar a rota, se necessário. A flexibilidade e a capacidade de adaptação são características de investidores bem-sucedidos em cenários dinâmicos como o brasileiro.

Dicas Essenciais para o Investidor

- Diversificação: Não coloque todos os ovos na mesma cesta. Combine diferentes tipos de títulos (pós-fixados, prefixados, indexados à inflação) e emissores (governo, bancos, empresas).

- Horizonte de Investimento: Alinhe o prazo dos seus investimentos com seus objetivos. Títulos de longo prazo podem ser mais rentáveis, mas exigem menor necessidade de liquidez.

- Revisão Periódica: O cenário econômico muda. Revise sua carteira regularmente para garantir que ela continue adequada aos seus objetivos e às condições de mercado.

Em 2026, com a Selic em 9,75%, a proteção do capital contra a inflação é um desafio constante. Investimentos atrelados ao IPCA, como o Tesouro IPCA+ e alguns CRIs/CRAs, são essenciais para garantir que seu poder de compra não seja corroído. Além disso, a busca por retornos acima da inflação, ou seja, ganhos reais, deve guiar suas escolhas, equilibrando segurança com oportunidades de crescimento.

| Ponto Chave | Breve Descrição |

|---|---|

| Selic em 9,75% | Taxa atrativa para renda fixa, influenciando rentabilidade de pós-fixados. |

| Tesouro Direto | Segurança (governo) e diversidade em títulos Selic, IPCA+ e Prefixados. |

| CDBs, LCIs e LCAs | Opções bancárias com FGC, isenção de IR (LCI/LCA) e rentabilidades variadas. |

| Crédito Privado | Debêntures, CRIs, CRAs para maior retorno, exigindo análise de risco. |

Perguntas Frequentes sobre Renda Fixa em 2026

A taxa Selic a 9,75% torna a renda fixa muito atraente, oferecendo retornos consistentes e menor risco. Contudo, a escolha entre renda fixa e variável depende do perfil do investidor e seus objetivos. A renda variável pode oferecer retornos maiores, mas com maior volatilidade. Uma carteira equilibrada geralmente combina ambos.

Os principais riscos incluem o risco de crédito (calote do emissor, exceto para títulos públicos), risco de mercado (flutuações nas taxas de juros que afetam o preço dos títulos prefixados) e risco de liquidez (dificuldade em vender o título antes do vencimento sem perdas). A proteção do FGC mitiga o risco de crédito para certos produtos bancários.

A escolha ideal depende do seu perfil de risco, objetivos financeiros e prazo de investimento. Para reserva de emergência, Tesouro Selic ou CDBs com liquidez diária. Para longo prazo e proteção da inflação, Tesouro IPCA+ ou LCIs/LCAs. Para quem busca taxas fixas, Tesouro Prefixado pode ser uma opção estratégica.

Sim, LCIs e LCAs continuam sendo excelentes opções em 2026, especialmente com a Selic a 9,75%. A isenção de Imposto de Renda para pessoa física aumenta significativamente a rentabilidade líquida, tornando-os competitivos em comparação com outros produtos de renda fixa que sofrem tributação. É crucial comparar as taxas oferecidas.

A diversificação é fundamental para reduzir riscos e otimizar retornos. Combinar diferentes tipos de títulos (pós-fixados, prefixados, indexados à inflação), emissores (governo, bancos, empresas) e prazos de vencimento ajuda a proteger seu capital contra flutuações de mercado e a aproveitar oportunidades em diferentes cenários econômicos.

Considerações Finais sobre a Renda Fixa em 2026

O cenário de investimentos de renda fixa em 2026: Selic a 9,75% e as melhores opções para proteger seu capital oferece um panorama promissor para o investidor brasileiro. A taxa Selic em um patamar ainda elevado garante que os produtos de renda fixa continuarão a ser uma ferramenta poderosa para a construção e proteção de patrimônio. A chave para o sucesso reside na informação, na diversificação e no alinhamento das escolhas de investimento com os objetivos pessoais. Ao compreender as características de cada ativo e as dinâmicas do mercado, é possível navegar com confiança e alcançar resultados financeiros sólidos em 2026 e nos anos seguintes.