Gestão de Dívidas 2026: Quitação Eficaz e Economia de Juros

Anúncios

Em 2026, a gestão de dívidas eficaz permitirá quitar débitos e economizar até 30% em juros em 6 meses, através de estratégias financeiras inteligentes e adaptadas ao cenário econômico atual.

Anúncios

A preocupação com as finanças é uma constante na vida de muitos brasileiros, e a gestão de dívidas em 2026 se mostra mais crucial do que nunca. Com as flutuações econômicas e o acesso a crédito cada vez mais diversificado, entender como quitar seus débitos e, mais importante, economizar significativamente em juros, pode ser o divisor de águas para sua saúde financeira. Este artigo detalha estratégias eficazes para você alcançar a liberdade financeira e poupar até 30% em juros em apenas seis meses.

Entendendo o Cenário Atual das Dívidas em 2026

Anúncios

O panorama das dívidas no Brasil em 2026 apresenta desafios e oportunidades únicas. A digitalização dos serviços financeiros ampliou o acesso ao crédito, mas também expôs os consumidores a novas modalidades de endividamento. Compreender as taxas de juros, os tipos de crédito e as tendências econômicas é o primeiro passo para uma gestão eficaz.

Observamos um cenário de taxas de juros variáveis, influenciado por políticas econômicas globais e domésticas. A inflação, embora controlada, ainda exerce pressão sobre o poder de compra, o que pode levar ao uso impulsivo do crédito. A boa notícia é que a tecnologia oferece ferramentas inovadoras para acompanhar e planejar suas finanças.

Impacto da Digitalização no Endividamento

A proliferação de aplicativos bancários e plataformas de empréstimo online tem facilitado o acesso a recursos financeiros, mas também exige maior disciplina. A facilidade em contratar crédito pode, paradoxalmente, levar a um acúmulo de dívidas se não houver um controle rigoroso.

- Crédito Rápido: Facilidade na obtenção de empréstimos pessoais e cartões de crédito.

- Juros Competitivos: Maior concorrência entre instituições, mas ainda com taxas elevadas em certos produtos.

- Educação Financeira: Necessidade crescente de conhecimento para escolher as melhores opções.

A digitalização também democratizou o acesso a informações e ferramentas de gestão financeira, permitindo que os consumidores monitorem seus gastos e desenvolvam orçamentos de forma mais eficiente. A chave é utilizar esses recursos a seu favor, transformando a conveniência em vantagem estratégica, não em armadilha.

Diagnóstico Financeiro: O Primeiro Passo para a Quitação

Antes de qualquer estratégia de quitação, é fundamental realizar um diagnóstico financeiro completo. Isso envolve listar todas as suas dívidas, entender suas origens, prazos e, principalmente, as taxas de juros aplicadas. Muitas vezes, o endividamento é uma bola de neve que cresce silenciosamente.

Comece organizando seus documentos financeiros, como faturas de cartão de crédito, boletos de empréstimos e extratos bancários. A clareza sobre sua situação atual é o ponto de partida para qualquer plano de recuperação. Sem um diagnóstico preciso, suas ações podem ser ineficazes ou até mesmo piorar a situação.

Como Mapear Suas Dívidas

Crie uma planilha detalhada ou utilize um aplicativo de gestão financeira para registrar cada dívida. Inclua as seguintes informações:

- Credor: Quem você deve.

- Valor Original: O montante inicial da dívida.

- Saldo Devedor Atual: Quanto você ainda precisa pagar.

- Taxa de Juros: O percentual de juros aplicado.

- Data de Vencimento: Quando a parcela ou o total deve ser pago.

- Valor da Parcela: O quanto você paga mensalmente.

Essa visão consolidada permitirá identificar as dívidas mais onerosas e priorizá-las. A dívida com a maior taxa de juros, por exemplo, deve ser a primeira a ser atacada, pois é ela que mais corrói seu orçamento ao longo do tempo. O diagnóstico é a bússola que guiará suas decisões futuras.

Estratégias para Negociar e Reduzir Juros

Uma vez que você tem o diagnóstico em mãos, o próximo passo é negociar. Muitas instituições financeiras estão abertas a renegociar dívidas, especialmente se você demonstrar proatividade e um plano de pagamento. O objetivo é reduzir as taxas de juros e o valor total devido, economizando até 30% em juros.

A negociação pode parecer intimidante, mas é uma ferramenta poderosa. Lembre-se de que o credor também tem interesse em receber o valor devido, mesmo que parcelado ou com desconto. Prepare-se para apresentar sua proposta e esteja disposto a ouvir as contrapropostas.

Táticas de Negociação Eficazes

Antes de ligar para o credor, tenha em mente um valor que você pode pagar mensalmente ou um valor à vista para quitação. Isso demonstra seriedade e prepara você para a conversa. Não hesite em buscar diferentes canais de comunicação.

- Contato Direto: Ligue para o setor de cobrança da instituição.

- Feirões de Negociação: Participe de eventos organizados por bancos e órgãos de defesa do consumidor.

- Proposta de Quitação: Ofereça um valor à vista com desconto se tiver recursos.

- Portabilidade de Dívida: Busque outras instituições com juros mais baixos.

A portabilidade de dívida, em particular, pode ser uma excelente estratégia para quem possui empréstimos com juros muito altos. Ao transferir a dívida para outro banco, você pode conseguir condições mais favoráveis e reduzir significativamente o custo total do seu endividamento. É uma tática que demanda pesquisa, mas os resultados podem ser muito compensadores.

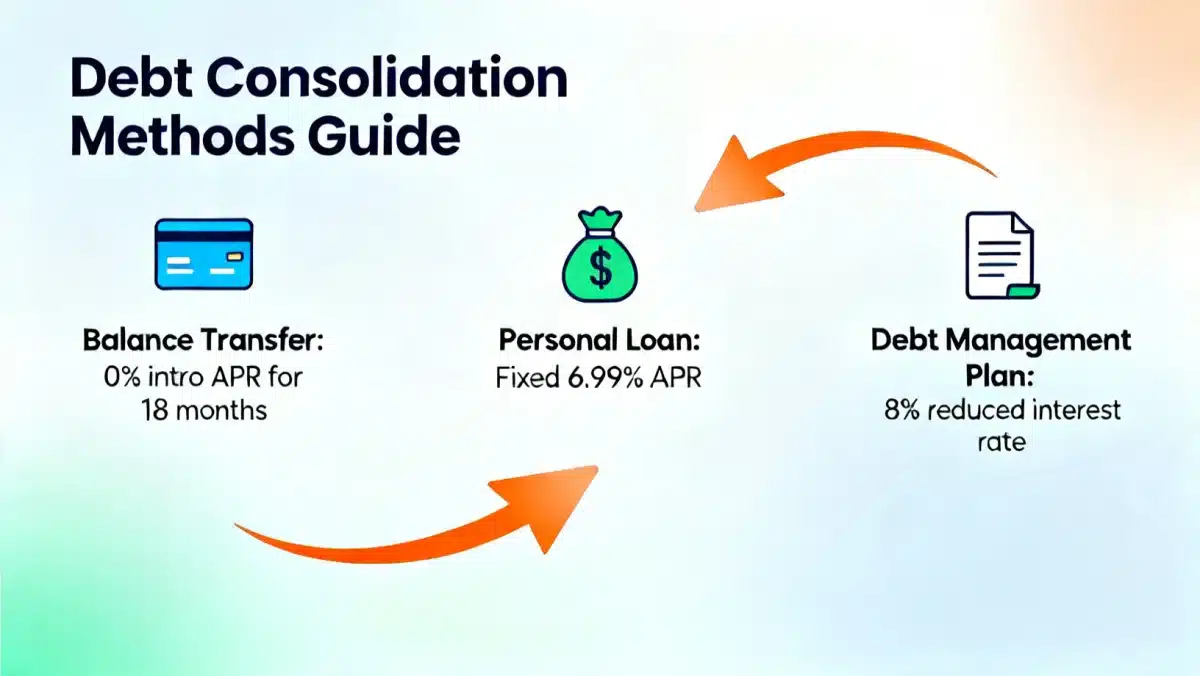

Consolidação de Dívidas: Unindo Forças Contra o Endividamento

A consolidação de dívidas é uma estratégia inteligente para simplificar sua vida financeira e, muitas vezes, reduzir o custo total dos seus débitos. Ela consiste em transformar várias dívidas menores, geralmente com juros altos, em uma única dívida com uma taxa de juros mais baixa e um prazo de pagamento mais confortável.

Essa abordagem não apenas facilita o controle do orçamento, pois você terá apenas uma parcela e um vencimento para se preocupar, mas também pode gerar uma economia substancial em juros. É como juntar todos os riachos que estão drenando seu dinheiro em um único rio que você pode controlar melhor.

Opções de Consolidação de Dívidas

Existem diferentes caminhos para consolidar suas dívidas, e a escolha ideal dependerá do seu perfil financeiro e do tipo de dívidas que você possui. Explorar cada uma é crucial para encontrar a melhor solução.

- Empréstimo Pessoal com Juros Baixos: Se você tem um bom histórico de crédito, pode conseguir um empréstimo pessoal com taxas mais atrativas para quitar as dívidas mais caras.

- Portabilidade de Crédito: Especialmente útil para dívidas de cartão de crédito e cheque especial, onde as taxas são proibitivas. Você pode transferir o saldo devedor para um banco que ofereça juros menores.

- Crédito Consignado: Para quem tem vínculo empregatício ou é aposentado/pensionista, o consignado oferece as menores taxas de juros, pois o pagamento é descontado diretamente do salário ou benefício.

A consolidação não é uma solução mágica, mas um passo estratégico. É vital garantir que a nova dívida realmente ofereça condições melhores e que você tenha a capacidade de honrar os pagamentos. Uma análise cuidadosa das propostas de diferentes instituições financeiras é indispensável para maximizar a economia e evitar um novo endividamento.

Orçamento Doméstico: A Ferramenta Essencial para o Controle

Um orçamento doméstico bem estruturado é a espinha dorsal de qualquer plano de gestão de dívidas bem-sucedido. Ele permite que você visualize para onde seu dinheiro está indo, identifique gastos desnecessários e aloque recursos de forma estratégica para a quitação de débitos.

Em 2026, com o avanço das ferramentas digitais, criar e manter um orçamento tornou-se mais acessível do que nunca. Não encare o orçamento como uma restrição, mas como uma ferramenta de empoderamento financeiro que lhe dá controle sobre suas escolhas.

Construindo um Orçamento Eficaz

O primeiro passo é registrar todas as suas receitas e despesas. Seja minucioso, incluindo desde o cafezinho diário até as grandes contas mensais. A categorização dos gastos é fundamental para identificar padrões e oportunidades de corte.

- Receitas: Salários, rendas extras, bônus.

- Despesas Fixas: Aluguel/financiamento, contas de consumo, mensalidades.

- Despesas Variáveis: Alimentação, transporte, lazer, compras diversas.

- Dívidas: Pagamentos mínimos e valores extras para quitação.

Após mapear suas receitas e despesas, analise onde é possível reduzir gastos. Pequenos cortes em categorias variáveis podem liberar um valor significativo que pode ser direcionado para a quitação das dívidas mais caras. A disciplina em seguir o orçamento é o que, de fato, trará os resultados esperados, permitindo uma economia consistente.

Tecnologia e Ferramentas para Auxiliar na Gestão

O ano de 2026 oferece uma vasta gama de tecnologias e ferramentas digitais que podem simplificar e otimizar a gestão de suas dívidas. Desde aplicativos de controle financeiro até plataformas de negociação automatizadas, a tecnologia é uma aliada poderosa na busca pela saúde financeira.

Utilizar essas ferramentas não só ajuda a manter o controle do seu dinheiro, mas também oferece insights valiosos sobre seus hábitos de consumo e as melhores estratégias para sair do vermelho. A automação de tarefas financeiras pode liberar seu tempo e reduzir o estresse.

Aplicativos e Plataformas Essenciais

Existem diversas opções disponíveis, tanto gratuitas quanto pagas, que podem se adaptar às suas necessidades. A escolha da ferramenta certa pode fazer uma grande diferença na sua jornada de quitação de dívidas.

- Aplicativos de Orçamento Pessoal: Auxiliam no registro de gastos, categorização e visualização do fluxo de caixa.

- Plataformas de Negociação Online: Conectam devedores a credores para renegociação de dívidas com condições especiais.

- Robôs de Investimento: Para quem já está em fase de quitação e busca planejar o futuro, oferecem opções de investimento automatizadas.

- Alertas e Lembretes: Muitos aplicativos oferecem notificações para pagamentos, evitando atrasos e multas.

A tecnologia não substitui a disciplina, mas a potencializa. Ao integrar essas ferramentas em sua rotina, você ganha visibilidade e controle sobre suas finanças, facilitando a tomada de decisões estratégicas e acelerando o processo de quitação de dívidas. O futuro financeiro começa com o uso inteligente dos recursos disponíveis hoje.

Planejamento a Longo Prazo e Educação Financeira Contínua

Quitar dívidas e economizar em juros é um grande passo, mas a verdadeira liberdade financeira vem com o planejamento a longo prazo e a educação financeira contínua. Em 2026, a dinâmica econômica exige que estejamos sempre atualizados e preparados para os desafios futuros.

Construir uma reserva de emergência, investir para o futuro e evitar o endividamento desnecessário são pilares de uma vida financeira saudável. A educação financeira não é um evento único, mas um processo contínuo de aprendizado e adaptação.

Pilares da Saúde Financeira Duradoura

Para garantir que você não caia novamente no ciclo do endividamento, é fundamental estabelecer hábitos financeiros saudáveis e objetivos de longo prazo.

- Reserva de Emergência: Acumule um valor equivalente a 3 a 6 meses de suas despesas para imprevistos.

- Investimento: Comece a investir, mesmo que com pouco, para fazer seu dinheiro trabalhar para você.

- Revisão Periódica do Orçamento: Ajuste seu orçamento conforme suas necessidades e objetivos mudam.

- Busca por Conhecimento: Leia livros, artigos e participe de cursos sobre finanças pessoais.

A educação financeira é o escudo contra futuras dívidas e a chave para multiplicar seu patrimônio. Ao adotar uma postura proativa e se manter informado sobre as melhores práticas financeiras, você não apenas quita suas dívidas, mas constrói um futuro mais seguro e próspero. A jornada é contínua, mas os benefícios são duradouros.

| Ponto Chave | Descrição Breve |

|---|---|

| Diagnóstico Financeiro | Mapeie todas as dívidas, valores e taxas de juros para priorizar ações. |

| Negociação de Dívidas | Busque reduzir juros e valores com credores ou portabilidade de crédito. |

| Consolidação de Dívidas | Transforme várias dívidas em uma única com juros mais baixos e melhores condições. |

| Orçamento e Tecnologia | Utilize um orçamento detalhado e ferramentas digitais para controle e planejamento. |

Perguntas Frequentes sobre Gestão de Dívidas em 2026

A melhor estratégia é começar com um diagnóstico financeiro completo, listando todas as suas dívidas, taxas de juros e prazos. Priorize o pagamento das dívidas com as maiores taxas de juros, pois são as que mais impactam seu orçamento a longo prazo. Um bom planejamento é essencial.

Sim, é totalmente possível. Negociando diretamente com os credores, buscando a portabilidade de dívidas para instituições com taxas mais baixas, ou consolidando débitos, você pode reduzir significativamente o montante de juros pagos, especialmente em dívidas de alto custo como cartão de crédito e cheque especial. A disciplina é fundamental.

A tecnologia oferece aplicativos de controle financeiro que ajudam a monitorar gastos, plataformas de negociação online para renegociar débitos e ferramentas de automação para pagamentos e lembretes. Essas soluções digitais simplificam a organização, fornecem insights e otimizam o tempo, tornando a gestão mais eficiente.

A consolidação de dívidas é a unificação de vários débitos em um único, geralmente com juros menores e prazo estendido. Deve ser considerada quando você possui múltiplas dívidas com taxas elevadas, como cartão de crédito e cheque especial, e busca simplificar o pagamento e reduzir o custo total. Analise bem as propostas.

A educação financeira é crucial para construir hábitos saudáveis, como criar uma reserva de emergência e investir. Ela capacita você a tomar decisões conscientes, entender os riscos e oportunidades do mercado, e planejar o futuro, evitando o ciclo vicioso do endividamento e garantindo estabilidade a longo prazo.

Conclusão

A gestão de dívidas em 2026 não é apenas uma necessidade, mas uma oportunidade para redefinir sua relação com o dinheiro. As estratégias apresentadas, desde o diagnóstico financeiro detalhado até a utilização inteligente da tecnologia e a educação continuada, são pilares para alcançar a quitação de débitos e uma economia significativa em juros. Ao adotar uma postura proativa e disciplinada, é possível não apenas sair do vermelho, mas construir um futuro financeiro mais sólido e próspero. A liberdade financeira está ao seu alcance, e o momento de agir é agora.