Reforma Tributária 2026: 5 Mudanças Chave para PMEs no Brasil

Anúncios

A reforma tributária de 2026 trará impactos significativos para pequenas e médias empresas (PMEs) no Brasil, exigindo adaptação e planejamento estratégico para navegar as novas regras fiscais e garantir a conformidade.

Anúncios

A reforma tributária 2026 se aproxima, e com ela, um cenário de profundas transformações para o ambiente de negócios no Brasil. Pequenas e médias empresas (PMEs), em particular, precisam estar atentas às mudanças que impactarão diretamente suas operações financeiras e estratégias de mercado. Esteja preparado para os desafios e oportunidades que surgirão.

O Cenário da Reforma Tributária 2026: Uma Visão Geral para PMEs

Anúncios

A reforma tributária brasileira, aguardada há décadas, finalmente toma forma com a promulgação da Emenda Constitucional nº 132, de 2023, que estabelece as bases para um novo sistema de tributação sobre o consumo. A partir de 2026, e com um período de transição que se estenderá até 2032, o Brasil verá a substituição de diversos impostos atuais por um modelo dual de Imposto sobre Valor Agregado (IVA). Essa mudança visa simplificar o complexo sistema tributário nacional, promover a desoneração de investimentos e exportações, e garantir maior segurança jurídica para os negócios.

Para as pequenas e médias empresas, esse novo cenário representa tanto desafios quanto oportunidades. A simplificação, em teoria, poderia reduzir a burocracia e os custos de conformidade, mas a adaptação aos novos regimes e alíquotas exigirá um planejamento cuidadoso. É fundamental que os empresários comecem a entender as nuances dessa reforma desde já, para que possam ajustar seus modelos de negócio, precificação e gestão fiscal de forma proativa. Ignorar essas mudanças pode resultar em desvantagens competitivas e problemas fiscais no futuro próximo.

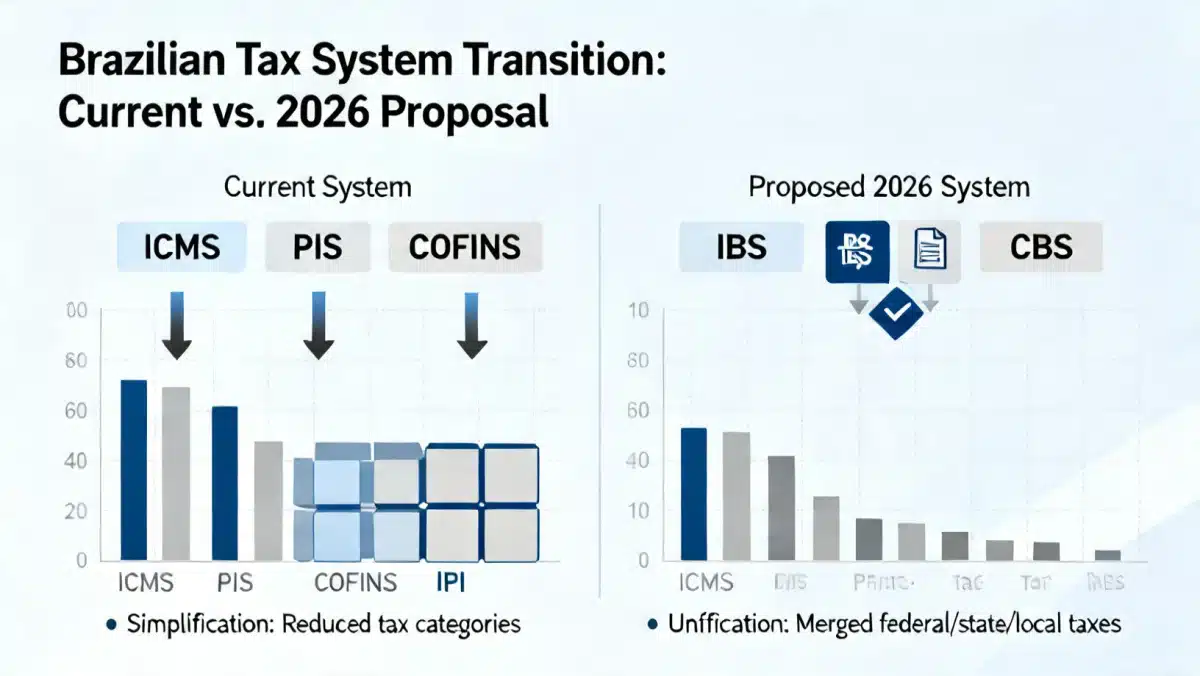

Unificação de Impostos: O Fim de PIS, COFINS, IPI, ICMS e ISS

Uma das pedras angulares da reforma é a unificação de cinco tributos sobre o consumo em dois novos impostos. PIS, COFINS e IPI, de esfera federal, serão substituídos pela Contribuição Social sobre Bens e Serviços (CBS). Já o ICMS (estadual) e o ISS (municipal) darão lugar ao Imposto sobre Bens e Serviços (IBS). Essa fusão representa uma mudança paradigmática na forma como as empresas apuram e recolhem seus impostos, eliminando as particularidades e complexidades de cada um dos tributos anteriores.

- CBS (Contribuição sobre Bens e Serviços): Unifica PIS, COFINS e IPI, sendo de competência federal.

- IBS (Imposto sobre Bens e Serviços): Unifica ICMS e ISS, com gestão compartilhada entre estados e municípios.

- Base Ampla: Ambos terão uma base de incidência muito mais abrangente, aplicada sobre todos os bens e serviços.

- Crédito Amplo: O sistema permitirá o crédito financeiro pleno sobre as aquisições, eliminando o acúmulo de créditos.

A transição para o IBS e a CBS será gradual, começando em 2026. As PMEs precisarão revisar seus sistemas de gestão e contabilidade para se adequar à nova lógica de apuração, que promete ser mais transparente e menos cumulativa. No entanto, a fase de adaptação demandará investimentos em tecnologia e treinamento de equipes, um ponto de atenção para orçamentos mais apertados.

As 5 Principais Mudanças Que Afetarão Pequenas e Médias Empresas

A reforma tributária de 2026 traz consigo uma série de transformações que impactarão diretamente o dia a dia das PMEs. Conhecer e compreender essas mudanças é crucial para que os empresários possam se antecipar, planejar e mitigar riscos, garantindo a sustentabilidade de seus negócios. As cinco principais alterações que merecem destaque estão relacionadas à unificação dos tributos, à incidência no destino, ao crédito financeiro, ao regime específico para o Simples Nacional e aos impactos na cadeia de valor.

Cada um desses pontos apresenta particularidades que podem ser benéficas ou desafiadoras, dependendo do setor de atuação e do modelo de negócio da empresa. A proatividade na análise e na adaptação será um diferencial competitivo.

1. Unificação de Impostos e o Modelo Dual de IVA

A transição de PIS, COFINS, IPI, ICMS e ISS para o IBS e a CBS é a espinha dorsal da reforma. Este novo sistema de IVA dual visa simplificar a apuração e o recolhimento, reduzindo a complexidade fiscal. Para as PMEs, isso significa uma mudança significativa na forma como calculam e declaram seus impostos sobre o consumo. A expectativa é que a menor quantidade de tributos e a padronização das regras facilitem o cumprimento das obrigações fiscais.

- Simplificação: Menos tributos para gerenciar, potencialmente reduzindo erros e custos administrativos.

- Padronização: Regras mais uniformes em todo o território nacional, diminuindo a burocracia interestadual e intermunicipal.

- Transparência: Maior clareza sobre a carga tributária incidente em cada etapa da cadeia produtiva.

No entanto, a fase inicial de adaptação pode ser turbulenta. Sistemas contábeis e fiscais precisarão ser atualizados, e a equipe responsável pela área fiscal terá que ser treinada nas novas normativas. As PMEs devem buscar consultoria especializada para garantir uma transição suave e evitar surpresas desagradáveis com o fisco.

2. Incidência no Destino: Fim da Guerra Fiscal

Uma das mudanças mais impactantes para o mercado é a incidência do IBS no destino, ou seja, o imposto será recolhido no local onde o bem ou serviço é consumido, e não na origem. Esta medida visa acabar com a “guerra fiscal” entre estados e municípios, que ofereciam benefícios para atrair empresas, distorcendo a concorrência e a alocação de recursos. Para as PMEs que comercializam seus produtos ou serviços para diferentes regiões do país, essa mudança terá um impacto direto na precificação e na logística.

Empresas que atualmente se beneficiam de incentivos fiscais regionais precisarão reavaliar suas estratégias. Por outro lado, aquelas que operam em mercados com alíquotas mais altas podem ver uma redução da carga tributária. A mudança também pode favorecer a descentralização econômica, permitindo que empresas se estabeleçam em locais mais estratégicos sem a influência de incentivos fiscais artificiais.

3. Crédito Amplo e Não Cumulatividade Plena

O novo sistema de IVA dual promete uma não cumulatividade plena, ou seja, o direito ao crédito sobre todas as aquisições de bens e serviços utilizados como insumo na produção ou comercialização. Isso significa que as PMEs poderão se creditar de forma mais abrangente dos impostos pagos em suas compras, o que pode reduzir a carga tributária final e tornar a cadeia produtiva mais eficiente. Atualmente, o PIS e a COFINS, por exemplo, possuem regras complexas e restritivas para a tomada de créditos, gerando cumulatividade e aumentando o custo dos produtos.

Com o crédito amplo, as empresas terão mais facilidade em reaver os impostos pagos em etapas anteriores, o que é especialmente benéfico para setores com longas cadeias produtivas. Essa mudança estimula investimentos e a modernização, pois o custo tributário dos insumos será reduzido. As PMEs precisarão ajustar seus controles internos para registrar e gerenciar adequadamente esses créditos, garantindo que nenhum benefício seja perdido.

4. Regime Específico para o Simples Nacional

Uma preocupação constante para as PMEs é o futuro do Simples Nacional, regime tributário simplificado que beneficia milhões de micro e pequenas empresas no Brasil. A reforma tributária prevê a manutenção do Simples Nacional, mas com adaptações. As empresas optantes por esse regime continuarão a recolher seus impostos de forma unificada, mas os novos impostos (IBS e CBS) serão calculados por fora, em uma alíquota diferenciada e com um sistema de partilha específico entre os entes federativos.

- Manutenção do Simples: O regime continuará existindo, garantindo a simplificação para MPEs.

- Cálculo Separado: IBS e CBS serão calculados à parte, com alíquotas específicas para os optantes.

- Benefício Preservado: O objetivo é preservar a carga tributária reduzida para as empresas de menor porte.

É crucial que as PMEs que atualmente fazem parte do Simples Nacional acompanhem de perto as regulamentações que definirão as alíquotas e as regras de transição para o novo modelo. Embora o regime seja mantido, a forma de cálculo e o impacto na carga tributária podem variar, exigindo uma análise cuidadosa para determinar se a opção pelo Simples Nacional ainda será a mais vantajosa.

5. Impactos na Cadeia de Valor e na Formação de Preços

As mudanças na tributação sobre o consumo terão um efeito cascata em toda a cadeia de valor, desde a produção até o consumidor final. A não cumulatividade plena e a incidência no destino podem alterar a estrutura de custos das empresas, influenciando a formação de preços de produtos e serviços. PMEs que atuam como fornecedoras ou que dependem de muitos intermediários precisarão reavaliar seus contratos e acordos comerciais.

A eliminação de impostos cumulativos e a possibilidade de créditos amplos tendem a desonerar a cadeia produtiva, o que, em tese, poderia levar a uma redução nos preços finais para o consumidor e estimular o consumo. No entanto, a alíquota final do IBS e da CBS ainda será definida, e seu patamar é um fator crítico. As PMEs precisarão realizar simulações e análises de custo-benefício para ajustar suas estratégias de precificação e garantir que se mantenham competitivas no mercado pós-reforma.

Além disso, a maior transparência na tributação pode expor ineficiências ou vantagens competitivas que antes eram obscurecidas pela complexidade do sistema. As empresas mais ágeis em se adaptar e otimizar seus processos fiscais serão as que melhor se posicionarão no novo cenário.

| Ponto Chave | Descrição Breve |

|---|---|

| Unificação de Impostos | PIS, COFINS, IPI, ICMS e ISS serão substituídos por IBS e CBS, criando um IVA dual. |

| Incidência no Destino | Imposto recolhido no local de consumo, acabando com a guerra fiscal. |

| Crédito Amplo | Permite crédito financeiro pleno sobre as aquisições, reduzindo a cumulatividade. |

| Simples Nacional | Regime mantido, mas com IBS e CBS calculados à parte e alíquotas diferenciadas. |

Perguntas Frequentes sobre a Reforma Tributária 2026 para PMEs

A reforma unificará PIS, COFINS e IPI na Contribuição Social sobre Bens e Serviços (CBS), de competência federal. Já o ICMS (estadual) e o ISS (municipal) serão substituídos pelo Imposto sobre Bens e Serviços (IBS). Essa mudança visa simplificar o sistema e reduzir a carga burocrática para as PMEs.

A incidência no destino significa que o imposto será recolhido no local onde o produto ou serviço é consumido. Isso pode alterar a precificação e a competitividade de PMEs que vendem para diferentes estados ou municípios, eliminando vantagens de incentivos fiscais regionais e promovendo concorrência mais justa.

O crédito amplo permite que as PMEs se creditem de todos os impostos pagos em suas aquisições de bens e serviços utilizados como insumo. Isso reduz a cumulatividade dos tributos ao longo da cadeia produtiva, diminuindo a carga tributária final e incentivando investimentos, pois o custo dos insumos é desonerado.

Não, o Simples Nacional será mantido. No entanto, as empresas optantes continuarão a recolher seus impostos de forma unificada, mas os novos IBS e CBS serão calculados por fora, com alíquotas diferenciadas. É fundamental acompanhar as regulamentações para entender o impacto exato na sua carga tributária.

Sim, é altamente provável. A transição para o novo sistema exigirá a atualização de sistemas de gestão e contabilidade para se adequar às novas regras de apuração e recolhimento de IBS e CBS. O treinamento da equipe fiscal também será essencial para garantir a conformidade e aproveitar os benefícios da reforma.

Conclusão: Preparando Sua PME para o Futuro Tributário

A reforma tributária 2026 representa um marco na história fiscal do Brasil, com implicações profundas para as pequenas e médias empresas. As cinco principais mudanças abordadas – unificação de impostos, incidência no destino, crédito amplo, manutenção do Simples Nacional com adaptações e os impactos na cadeia de valor – exigem atenção e planejamento estratégico. A proatividade na compreensão e adaptação a essas novas regras será fundamental para a sobrevivência e o crescimento das PMEs no novo ambiente fiscal. É o momento de buscar conhecimento, investir em capacitação e, se necessário, em consultoria especializada para navegar com segurança por essa transição, transformando desafios em oportunidades de otimização e eficiência.